2026 強積金整合全攻略:流程、好處及受託人比較

📌 重點摘要

- 強積金整合 = 將多個分散戶口合併至單一受託人

- 3 大好處:減少重複管理費、統一管理、優化長期增長

- 辦理方式:透過積金易 (eMPF) 平台,需時約 6-8 星期

- 選擇受託人考慮:基金表現、收費、服務、投資策略

的分別-1024x575.jpg)

什麼是強積金整合?

強積金整合,是將你名下多個強積金個人帳戶合併至單一受託人管理的程序。要理解整合,先要分清兩種帳戶:

- 強制性供款帳戶:你現職僱主為你開設,僱主與僱員每月各供 5%。

- 個人帳戶(保留帳戶):你離職後,舊公司的強積金不會自動跟隨你,而是留在原受託人,成為「個人帳戶」。

每轉一份工,便可能累積一個個人帳戶。香港在職人士平均持有多個強積金戶口,整合的對象,正是這些分散的個人帳戶。

為什麼要整合強積金?3 大好處

整合分散的強積金帳戶,有以下三大好處:

1. 減少重複管理費

每個強積金帳戶均收取基金管理費。帳戶越多,重複收費越高,對結餘較小的舊帳戶侵蝕尤其明顯。整合後僅需支付單一帳戶費用。

2. 統一管理,便於監察

分散帳戶需分別登入多個平台。整合後,所有資產集中於單一帳戶,可透過一個平台檢視表現,便於及時調整。

3. 優化長期投資增長

集中管理有助發揮複利效應,並讓你更有效地配置整體投資組合,為退休資產的長期增長奠定基礎。

積金易 (eMPF) 如何協助強積金整合?

積金易 (eMPF) 是香港強積金管理局推行的電子平台,於 2026 年全面實施,旨在簡化強積金的管理與整合程序。

積金易帶來的改變:

- 電子化辦理整合,無需紙本表格

- 一站式管理所有強積金帳戶

- 提高轉移與整合的透明度與效率

*需要注意的是,積金易是辦理整合的「工具」,但並不會替你「選擇」最合適的受託人或基金組合。整合至哪一間受託人、選擇哪種投資策略,仍需根據個人退休目標自行判斷。

強積金整合邊間好?選擇受託人的 4 大考慮

選擇整合目標受託人時,應考慮以下四項因素:

| 考慮因素 | 重點 |

基金表現 | 參考獨立評級 (如積金評級、Bloomberg),重視長期穩定性而非單一年度表現 |

收費結構 | 管理費越低,留存回報越多 |

投資選擇與服務 | 數碼平台是否便利、客戶支援是否完善 |

投資策略 | 進取型 vs 防守型 —— 視乎個人風險承受能力及退休時間 |

其中「投資策略」最常被忽略,卻最影響長期結果。退休是長線目標,穩定

增長往往較短期高低起伏更為理想。

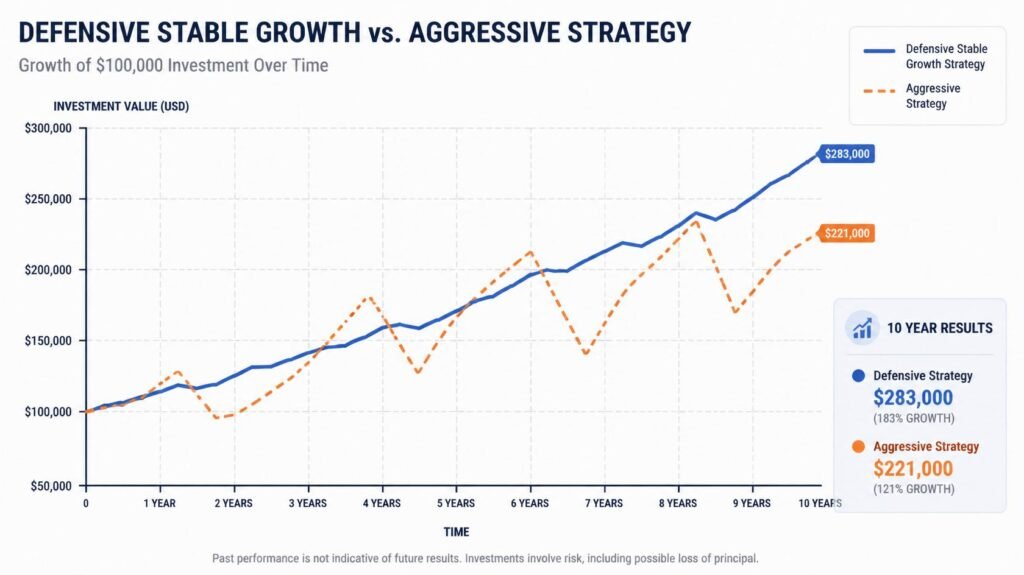

Sun Life 永明的防守型穩定增長策略

Sun Life 永明的強積金投資策略著重防守 —— 市場下跌時跌幅較少,市場上升時穩守水平。較低的下行風險,有助退休資產長期穩定累積。

這份穩健獲得業界肯定:

- 2026 積金評級「鑽石之選」首屆得主

- Bloomberg Businessweek 2025 MPF Provider of the Year(連續兩年蟬聯)

- 「最佳 ESG 產品」蟬聯 —— 香港首隻低碳相關強積金基金

(過往表現不代表將來表現。)

如何整合強積金?4 個步驟

步驟 1:檢視現有戶口

整理你名下所有強積金帳戶。可使用 Sun Life「MPF 光明指數」工具

快速評估現狀。

步驟 2:選擇目標受託人

根據上述四大考慮因素,選定整合目標。如有疑問,可預約免費諮詢。

步驟 3:透過積金易提交整合申請

登入積金易平台,電子化提交,無需紙本表格。

步驟 4:持續檢視

整合完成後,定期檢視基金表現與投資組合,確保符合退休目標。

*整體流程一般需時 6 至 8 星期,個人所需投入時間約 1 小時。

強積金整合常見問題

強積金整合需要收費嗎?

整合本身一般不收取費用,並能減少你重複支付的基金管理費。

整合強積金需時多久?

透過積金易平台辦理,一般需時 6 至 8 星期;個人所需投入時間約 1 小時。

整合後可以再轉換受託人嗎?

可以。積金易平台容許你隨時自由更換受託人,不會鎖定於任何一間。

我有多個舊公司的強積金,全部都可以整合嗎?

可以。無論是近期或多年前的保留帳戶,均可整合至單一受託人。

強積金整合會影響現時的供款嗎?

不會。整合的對象是過往的個人帳戶,現職的強制性供款照常運作。

申請強積金整合需要準備哪些文件?

一般只需身份證明文件及現有強積金帳戶資料(受託人名稱及帳戶號碼)。

透過積金易平台辦理,全程電子化,無需遞交紙本表格。

整合後如何選擇或更換投資基金?

整合完成後,你可隨時透過受託人的網上平台調整投資組合。選擇基金時,應考慮個人年齡、風險承受能力及退休年期;如有需要,可使用受託人提供的投資導航工具或諮詢顧問。

自願性供款(TVC)戶口能否一併整合?

可扣稅自願性供款(TVC)帳戶獨立於強制性供款帳戶運作,可整合至同一受託人管理,方便統一檢視。詳情可向目標受託人查詢。

整合過程中個人資料是否安全?

受託人均須遵守香港《個人資料(私隱)條例》。透過積金易官方平台辦理,資料以加密方式傳輸,不會向無關第三方披露。

強積金整合有什麼注意事項?

整合前應留意:(1) 轉移期間基金需先贖回再認購,期間或受市場價格波動影響(俗稱「轉移空檔」);(2) 部分舊有保證基金或設有最短供款期,轉出可能影響保證資格。建議整合前先核對原有計劃條款。

開始整合你的強積金

整合分散的強積金帳戶,是退休規劃的重要一步。如欲了解自己的強積金現狀,可使用 Sun Life 永明免費「MPF 光明指數」工具,3 分鐘評估你的整合潛力。

測試我的 MPF 光明指數 →

[免責聲明:本文僅供參考,不構成投資建議。過往表現不代表將來表現。資料來源:強積金管理局 (mpfa.org.hk)。]

Sun Life 永明金融 | 158 年信任傳承 | Live Brighter. 重見光明。

[免責] 此網站為 HKU SPACE MKTG4073-2375 Digital Marketing Planning and Analytics MOMO 小組功課展示,非官方頁面。